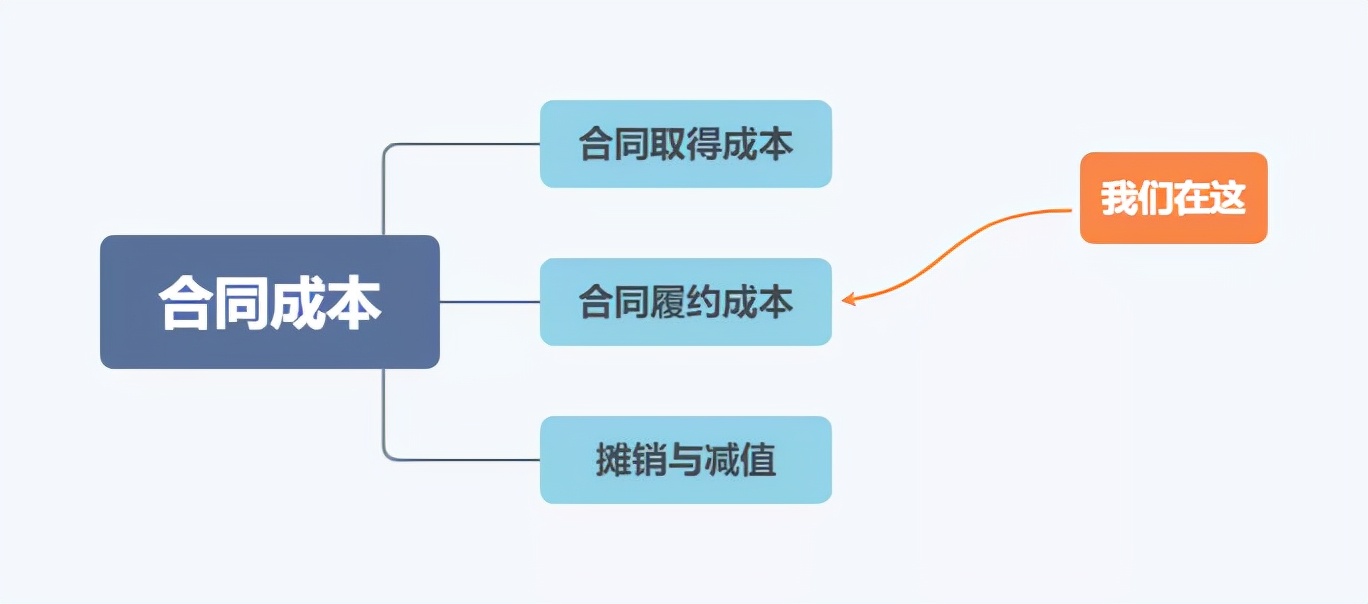

合同履约成本

企业为履行合同发生的成本,不属于其他企业会计准则规范范围,且同时满足下列条件的,应当作为合同履约成本确认为一项资产:

①、该成本与一份当前或预期取得的合同直接相关

②、该成本增加了企业未来用于履行履约义务的资源

③、该成本预期能够收回

根据定义,我们实际上可以提炼出四个条件。但许多人只关注到了需要同时满足的三个条件,而忽略了还有一个前提条件:不属于其他企业会计准则规范的范围

接下来,我们就来聊聊为什么这个前提条件不能忽略。

前提条件

首先,“不属于其他企业会计准则规范范围”这并非是一句没有用的套话。对准则比较熟悉的朋友,可能会发现准则中经常能看到这类话术。

在这里,我告诉大家一个规律:

每当准则中出现这类话术的时候,往往表示该项准则的部分规定会与其他准则的相关规定出现重叠的部分,也就是一项交易同时满足了多个准则的规定。

那么,为了明确一项交易所适用的具体条款,准则就会用这句话告诉我们该项交易所适用条款的优先级。

以此处为例:其他企业会计准则主要指的是存货、固定资产、无形资产等准则。意思是,如果一项交易属于这些准则的适用范围,那么优先适用这些准则,合同成本的相关条款的优先级在前述准则之后。

许多小伙伴在刚刚接触合同履约成本时,会产生一个错误的认知,认为合同履约成本替代了原准则下的生产成本科目。

关于合同履约成本与存货的关系,我总结一下:

对于一般性的生产制造企业来说,在履行合同的过程中往往会形成存货。履行合同所发生的成本,实际上适用的是存货准则。也就是说,这部分企业仍然沿用以前的成本核算方式。

合同履约成本,更多的适用于建筑施工和服务型企业,可以理解为取代了原建造合同准则使用的科目与原服务类公司使用的劳务成本等科目。

满足条件

解读完了前提条件后,我们将目光回到需要同时满足的三个条件中来:

1.该成本与一份当前或预期取得的合同直接相关

与合同直接相关的成本包括直接人工、直接材料、制造费用、明确由客户承担的成本以及仅因该合同而发生的其他成本。

简单来说,就是这项成本是一能够归属于指定合同的“专用”成本,而不是一项“通用”的支出。

2.该成本增加了企业未来用于履行履约义务的资源

这句话是本节的难点内容,它难在概念相当模糊。

在准则及应用指南中,均没有对什么叫做“增加了履行履约义务的资源”进行明确的解释。即使在案例的解析中,也是用这项结论来解释结论。

在解释为什么不属于合同履约成本时?

准则给出的原因是,因为该成本没有增加企业未来用于履行履约义务的资源。

而在解释为什么属于合同履约成本时?

准则的解释是,因为该成本增加了企业未来用于履行履约义务的资源。

这实属有一种,听君一席话,如听一席话的感觉了!

3.该成本预期能够收回

我们在上一篇文章中,对此做了详细的解释,没看过上篇文章的朋友可以戳下方链接查看

新收入准则 | 什么是合同取得成本

案例解析

接下来,我们就通过一个案例来重点解析一下三个条件中的第二条

包子铺逐渐做大做强,其组建了一个创意工坊,专门对接有特殊需求的大客户,对外输出各种美食创意方案。

包子铺与吃货公司签订合同,为吃货公司持续输出创意设计方案,并进行相关的市场推广测试,合同期限为3年。

包子铺为吃货公司提供创意设计服务与市场测试发生了一定的成本,并且专门指派两名员工,为吃货公司提供技术支持。

包子铺预期这些成本均可以通过提供服务收回。

请大家思考一下,上述的哪些费用可以资本化,为什么?

直接来看结论:

①、创意设计服务与市场推广测试成本,属于合同履约成本

②、两名负责该项目员工的工资费用,不属于合同履约成本

首先,这两项成本均与当前的合同直接相关,且预期能够收回。所以,两者最大的区别就在于是否满足了条件2。

到底什么叫做,该成本增加了企业未来用于履行履约义务的资源?

我个人的理解是,如果这项成本是能够“堆积的”,即能够为整个系统带来可累计的改良,使得未来能够减少一些成本支出。则属于增加了履行履约义务的资源。

而如果是属于“哪做哪了”的事情,即当下完成当下就了结了,以后可能还会再次发生,对整个系统并没有带来累计效应。则不属于增加了履行履约义务的资源。(这一条引用了金鑫松老师的相关观点)

注:需要说明的是,为了方便大家的理解,我文章中出现的案例都是改编后的精简版本。有能力的小伙伴,还是建议亲自阅读一下准则应用指南内的案例原文,体验一下原汁原味的“准言准语”。

准则还是一如既往的贴心,为了减轻我们判断的负担,首先就为我们排除了几个错误选项,我们一起来看一下

企业应当在下列支出发生时,将其计入当期损益:

①、管理费用,除非这些费用明确由客户承担。

②、非正常消耗的直接材料、直接人工和制造费用,这些支出为履行合同发生,但未反映在合同价格中。

③、与履约义务中已履行部分相关的支出,即该支出与企业过去的履约活动相关。

④、无法在尚未履行的与已履行的履约义务之间区分的相

你骗我,说好的减轻负担呢,我怎么感觉学习的负担更重了

其实上述内容并不难理解,我们来逐条解释一下:

①、②实际上说的是一个事情,即这项支出与履行合同非直接相关,不满足上述第一个条件;

③说的是这项支出与过去有关,但是与未来无关,不满足上述的第二个条件;

④说的是当这项支出无法进行明确区分时,应该费用化,不允许资本化。

我们知道,无论是合同取得成本还是合同履约成本,其核心都是费用的资本化。

从上述四个费用化的项目,我们可以发现其本质,与我们熟知的利息费用资本化,研发费用资本化是一致的。

通过对准则的持续学习,我们会逐渐发现准则编写时的一些规律与套路,慢慢的也就能够更轻松的读懂准则了。

文章来源于互联网,侵权请联系删除。如若转载,请注明出处:https://www.xiaopangyu.com/zixun/3346.html