购买保险

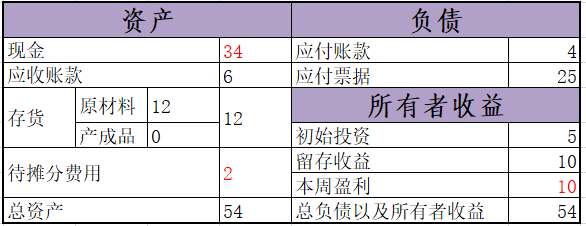

这里购买了每年1元共3年的保险,保险公司提供保单并且退出的时候保险余额返还,所以这部分是资产。当然是用3元的现金换取了3元的保险(待摊费用)。

注意到保险资产里面归到待摊费用,因为每过一年这个保险费就归保险公司了,第一年给了保险公司1元,现在待摊分费用还有2元,在右边的负债列就是盈利减少了1元。

购买保险对资产负债表的影响

细想下支付给保险公司的1元实际上应该按照每周或者更细致的时间来生效,不过这样就很难做账。讲解这个点的时候提到了会计中常用的一个处理方法权责发生制。先前的核算都是基于现金,但很多交易暂时并没有收到现金比如赊账,为了更准确地对公司财务状况进行核算采用按照交易事项的发生进行核算这就是权责发生制。

另外还有一种收付实现制核算方法,他以是否收到或支付现金为基础。基于收付实现制和权责发生制得到的利润表有很大差异。在权责发生制下核算后是盈利但是在收付实现制下就可能是亏损。盈利的可以用来给投资人看,亏损的可以纳税的时候看。

一般来说公司有存货的时候必须使用权责发生制,这是为了避免企业把钱都用来买成存货制造亏损来避税。像是服务业的诊所、律师行之类的就可以使用收付实现制。

额外的知识点“延期纳税就意味着税收的减少”,这主要是有通货膨胀的预期。

服务行业的情况

首先是服务业在资产负债表里面不会有存货。服务业公司将成本划分为两类,服务成本和费用。服务成本是和提供服务直接相关的支出,费用则是公司的日常所有开支。

营业收入 – 服务成本 = 毛利

毛利 – 费用 = 净利润

购买了不同价位的原材料

原材料价格波动很正常,当购买不同价格的原材料时应该如何处理?假如我们的原材料成本最开始是2角后来是4角。一种核算方法是按照先买的原材料先算的原则,这次刚好价格低的在前面所有就以价格低的先核算。如果按照后进先出的原则核算,这次就会使用价格高的原材料。

先进先出可以让账面好看但对应需要多纳税,后进先出可让利润变低能起到节税的作用。但如果原材料价格不停下降就应该选择先进先出法。这里要注意先进先出和后进先出只是做账的策略,在实际生产上当然不会让一个原材料长期放置。

现金流表

资产负债表、利润表、现金流表是财务记账中最重要的三张表。现金流表记录的是一个给定期间内现金流入和流出。

知识点:在商业领域对于那些购得的财产、厂房和设备一般成为固定资产,这样称呼的原因是这类物品一般不出售,在商业周期中会被反复使用。

知识点:如果当期盈利变成了负数,这就出现了赤字(用红色标出)。

在资产负债表中,现金流出如果按照费用算那么就会让收益减少。如果一样东西的增加能延长一项固定资产的寿命或增加其价值、性能,那就需要将其资本化。

知识点:折旧,它是在固定资产使用期间因耗用、磨损、过时等导致的价值减少。折旧是一项目费用,对应的是盈利的减少。折旧是一项非付现费用。折旧费的优点在于不需要支付现金,就会使盈利和税收同时减少。

知识点:固定资产需要区分建筑和设备。

利润和现金

利润不是现金。一个盈利的企业也可能陷入危机,因为一个企业的日常经营依靠的是现金。没有利润的企业仍然可以运行,没有现金的企业一天也不可能运行。发给所有者的薪酬是一项费用,他会使利润减少。

现金、应收账款、存货以及待摊费用均称为流动资产。流动资产是指一年内能够变现的资产。税款作为一项负债,会使利润减少。

文章来源于互联网,侵权请联系删除。如若转载,请注明出处:https://www.xiaopangyu.com/zixun/530.html