1.政府的资本性投入及政府采购属于政府与企业间的双向互惠活动,不属于政府补助。

2.政府补助的申请通常附有一定的条件,指的是企业经法定程序申请取得政府补助后,应当按照政府规定的用途使用这项补助。与无偿性并不矛盾。

3.不涉及资产直接转移的经济支持不属于政府补助规范的内容。如:债务豁免、直接减征、免征、增加计税抵扣额及抵免部分税额。

4.出口退税本质是退还企业垫付的税款,不属于政府补助。

5.特殊的应按政府补助原则处理的两种情况:

a.小微企业的销售收入符合税法规定的增值税免税条件。

借:应交税费–应交增值税

贷:其他收益

b.一般纳税人的加工型企业根据税法规定招用自主就业退役士兵,按定额扣减增值税的。

借:应交税费–应交增值税(减免税额)

贷:其他收益

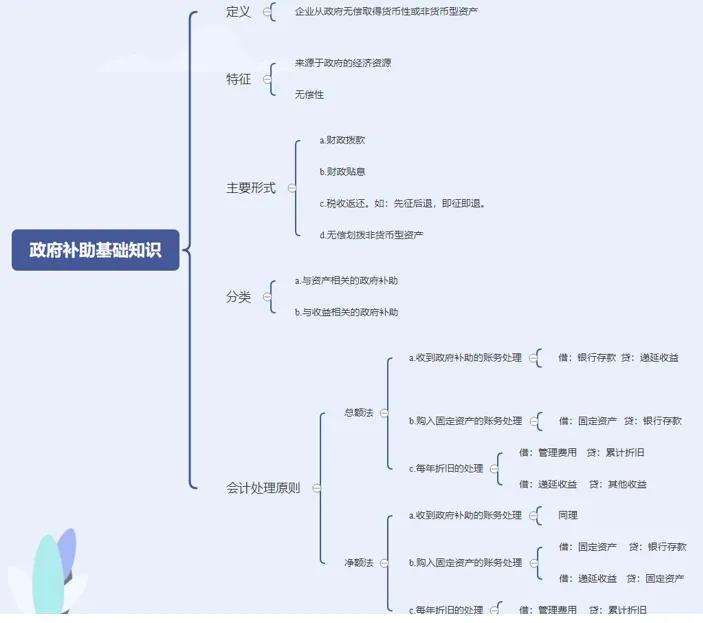

6.总额法–将政府补助全额确认为收益;净额法–将政府补助作为相关成本费用的扣减。

【易错点提示】

1. 税收返还(先征后返的税金,即征即退的税金)属于政府补助;但增值税出口退税,直接减税、免税、增加计税抵扣额、抵免部分税额等不属于政府补助的内容。

2. 与企业日常活动相关的政府补助,计入其他收益或冲减成本费用;与企业日常活动无关的政府补助,计入营业外收支。

【总结归纳】

1. 收到政府补助时,总额法下,净额法下账务处理是一样的;

2. 购入固定资产时,总额法按固定资产原价做分录,净额法多了用收到的政府补助款冲减固定资产的账面价值;

3. 对于折旧的处理,总额法下除对固定资产折旧外,还对收到的政府补助按年限摊销。净额法下按被政府补助冲减后的账面价值计提折旧。

文章来源于互联网,侵权请联系删除。如若转载,请注明出处:https://www.xiaopangyu.com/zixun/3458.html