注册资本、实收资本大家都见多了,资本公积就很少见,特别对于刚做会计工作的人来讲,就更不知道是什么了。今天我带大家学习一下。

01资本公积的含义

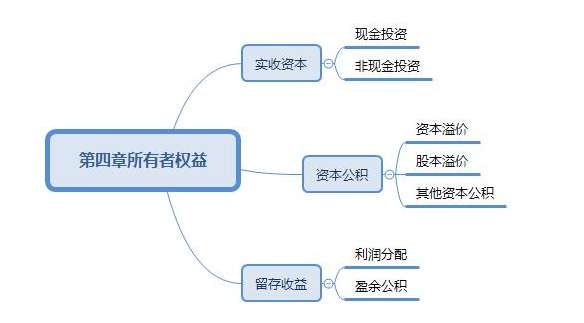

实收资本是企业已有的资本,资本公积则是企业的储备资本,肯定是超过了法定资本或者协议约定的出资,才能叫“储备”嘛。

资本公积是指企业在经营过程中由于接受捐赠、资本(股本)溢价以及法定财产重估增值等原因所形成的公积金,投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。

比较常见的情况:一家老板100%股权控制的公司注册资本300万,已全部实缴,还没增资前,老板再投钱进来,这时候就记资本公积了。

02资本公积的用途

用途主要是转增资本,即增加实收资本(或股份有限公司就是股本)。包括资本(或股本)溢价、接受现金捐赠、拨款转入、外币资本折算差额和其他资本公积等。

资本(或股本)溢价,是指企业投资者投入的资金超过其在注册资本中所占份额的部分,在股份有限公司中称之为股本溢价。

接受现金捐赠,是指企业因接受现金捐赠而增加的资本公积。

拨款转入,是指企业收到国家拨入的专门用于技术改造、技术研究等的拨款,项目完成后,按规定转入资本公积的部分,企业应按转入金额入账。

外币资本折算差额,是指企业因接受外币投资所采用的汇率不同而产生的资本折算差额。

其他资本公积,是指除上述各项资本公积以外所形成的资本公积,以及从资本公积各准备项目转入的金额,其中包括债权人豁免的债务。

也有不可以直接转增资本的资本公积,包括接受捐赠非现金资产准备和股权投资准备等。

接受捐赠非现金资产准备,是指企业因接受非现金资产捐赠而增加的资本公积。

股权投资准备,是指企业对被投资单位的长期股权投资采用权益法核算时,被投资单位因接受捐赠等原因增加资本公积,投资企业按其持股比例或投资比例相应增加的资本公积。

03资本公积的用法

资本公积科目下,通常会设置:资本(或股本)溢价、接受捐赠非现金资产准备、股权投资准备、拨款转入、关联交易差价、其他资本公积等明细科目。

举个简单的例子

会计头条有限公司由甲乙两人成立,成立之初各投入500万;一年后丙要求加入,协议出资500万,实际投入了600万,会计账务处理如下:

借:银行存款 600万

贷:实收资本——丙 500万

贷:资本公积——资本溢价——丙 100万

文章来源于互联网,侵权请联系删除。如若转载,请注明出处:https://www.xiaopangyu.com/zixun/3436.html